7月15日、Digidayが「Publisher ad supply fell by up to 40% in Q2 as AI search choked the open web」と題した記事を公開した。AI検索によるゼロクリック化がオープンウェブのパブリッシャー広告在庫を直撃し、2026年Q2に最大40%の減少を記録したというデータを詳しく紹介している。

広告在庫が最大40%減――数字の意味

プレミアムパブリッシャー向けアドテク企業のOzoneがDigidayに独占提供したデータによると、2026年4〜6月(Q2)におけるパブリッシャーの広告リクエスト数は、米国で前年同期比32〜37%減、英国で39〜41%減だった。対象は約200億インプレッション。元記事タイトルの「up to 40%」は両国の数値レンジを丸めた表現であり、英国の最大値である41%と厳密には異なるが、記事全体の傾向を示す数字として「最大40%減」と理解するのが適切だ。Ozoneのパブリッシャーネットワークには、Guardian、News UK、Dow Jones傘下のWall Street Journalが含まれる。

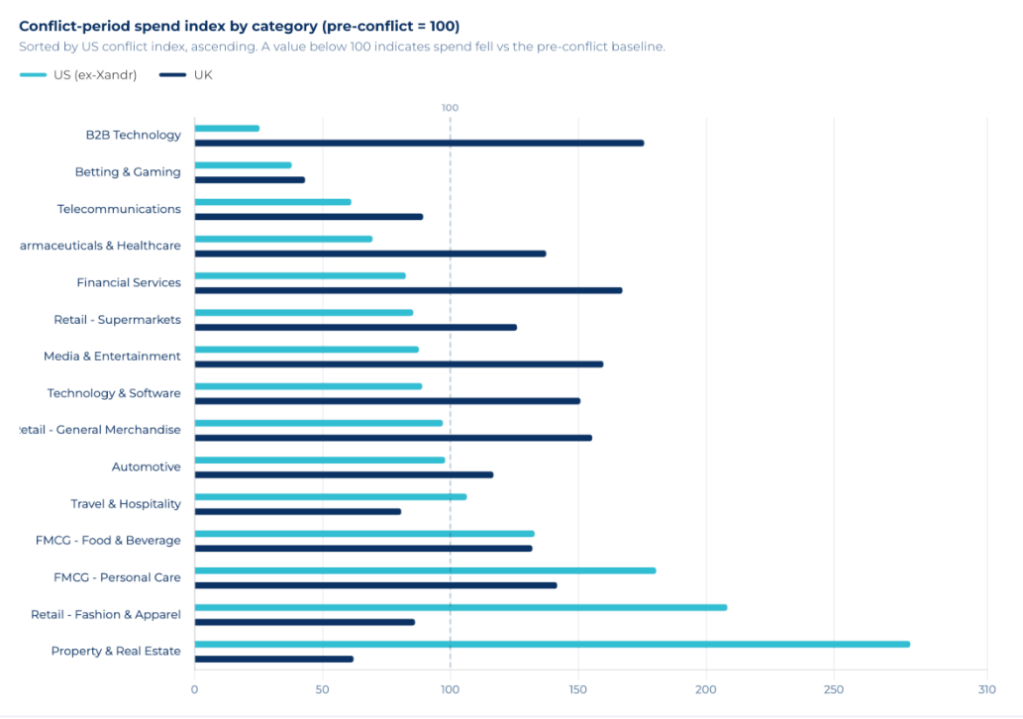

2026年上半期を通じた合算プログラマティック(※広告枠の自動売買。プログラマティック広告とは)支出は前年同期比30.6%減。国別では、英国が14.3%減にとどまったのに対し、米国は44%減と大きく落ち込んだ。

この差を生んでいるのが「eCPM(千インプレッション単価の実績値)」の動向だ。英国では6月のeCPMが前年比約30%上昇、米国でも約7%上昇しており、在庫が減っても単価が上がることで英国の方が収益の目減りを抑えられている。

なぜ在庫が消えるのか

構造的な原因は明確だ。GoogleをはじめとするAI検索がユーザーの「クリック」を飲み込んでいる。

OzoneのCOO(最高執行責任者)であるDanny Spearsはこう述べている。「消費者がウェブサイトにアクセスする行動そのものが根本的に変わっている。特にGoogleは、従来のように外部サイトへ誘導するのではなく、ユーザーの検索体験の中でコンテンツを直接提供するようになった。」

ページビューが減れば広告リクエストも減る。シンプルな連鎖だ。加えて、若い世代のニュース消費がソーシャルフィード内で完結するようになっていることも、オープンウェブの在庫を構造的に削っている。

Nova StudioのCCOであるMatt Barashはこう整理する。「検索がページビューを生んでいた。ソーシャルはエンゲージメントを生む。消費者がオープンウェブのナビゲーションに費やす時間が減るにつれ、プレミアムディスプレイ在庫は希少になり、価値が上がる。」

「意図的な在庫削減」という逆張り戦略

見落とされがちだが、在庫減少の一部はパッシブな(受け身の)トラフィック減ではなく、パブリッシャー側の意図的な選択でもある。

INMA(国際ニュースメディア協会)の広告イニシアチブリードであるGabe Doroszは、「一部のパブリッシャーは意図的に供給を絞り、広告ロードを削減し、低品質な入札リクエストを排除することでアテンションと単価を守ろうとしている」と指摘する。

15年間のプログラマティック戦略を振り返ってDoroszはこう断言する。「パブリッシャーたちは、『無限の在庫』という前提で組み立てられたプログラマティック戦略が結果的にCPMを下げ続けてきたと気づき始めている。AIによるトラフィック減が、『在庫は無限』という幻想を完全に壊した。これは間違いなく底辺への競争だった。」

米国固有のショック:イラン紛争の影響

データにはもうひとつのシグナルが混じっている。元記事によれば、2月28日に始まったイランと米国の軍事衝突が米国広告市場に特有の影響を与えたとされている。

過去2年(2024・2025年)のパターンでは、米国の支出は2月に落ち込んでも5月までには1月水準に戻っていた。しかし2026年は、紛争開始後も支出が回復せず、1月比で約18%低いまま推移した。同期間の英国は逆に1月比約10%上で推移しており、地政学リスクが米国広告市場に「信頼感の喪失」をもたらしたことが読み取れる。

カテゴリ別では、米国でB2Bテクノロジーやベッティング・ゲームが大幅に縮小した一方、FMCGや小売ファッションは成長を維持。グローバル露出度の高い予算が真っ先に削られた形だ。

5月中旬の和平交渉以降、Yahoo DSPやThe Trade Deskなど一部のDSPは回復の兆しを見せているが、最大規模のDV360とAmazon DSPは依然として下落傾向が続いており、市場全体の回復を抑制している。

アプリだけが例外

チャネル別では、アプリが唯一の成長セグメントだった。米国でアプリ支出は前年比約23%増、eCPMは約42%増。一方でアウトストリーム動画(※記事テキストの合間など、動画コンテンツ外に自動再生される動画広告フォーマット)は厳しく、6月の支出は前年比約76%減だった。この数字はOzoneのネットワーク内データに基づくものであり、元記事でも特に際立った落ち込みとして言及されている。

構造的リセットへの対応

Madison and WallのマネージングディレクターであるLuke Stillmanは、パブリッシャーが取るべき方向性を明確に述べる。「AIライセンス収入を今のうちに確保し、オープンウェブの広告事業は引き続き悪化すると想定した上で、サブスクリプションやイベント型モデルに軸足を移すべきだ。」

eCPMの上昇は希少性の証明でもあるが、OzoneのHead of InsightであるKsenia Simonovaはこう釘を刺す。「eCPMが上がっているのは市場が健全なサインではある。ただ、収益化できる素材そのものが減っているので、支出全体は下がっている。」

オープンウェブは縮んでいる。ただし需要が消えたわけではなく、「発見」がウォールドガーデン(GoogleやMetaなどプラットフォームが囲い込んだ閉鎖的な広告・コンテンツ空間)の内側に移動しただけだ、というのが業界の共通認識になりつつある。Digital Content Nextなど、パブリッシャー団体もこの構造変化への対応を議論している。

詳細はPublisher ad supply fell by up to 40% in Q2 as AI search choked the open webを参照していただきたい。